万能险(UL)及投资

来源: 刘群力 保险理财

万能险(Universal Life, UL)作为传统的终身保险产品在市场上存在了较长时间。由于产品的灵活性以及内含的投资优势,一直在保险市场占有不少市场份额。其中适中的保费和灵活的投资方式以及投资的免税或延税增长是万能险的竞争优势。当然,由于万能险的产品种类较多,设计时考虑不同客户的需要,所以客户在做出购买决定前一定要明白该款产品是否适合自己并满足需求。

万能险的特点

1. 提供保障和免税的资产传承

提供保障是保险产品的主要功能。就万能险(UL)而言,无论受保人选择终身付费还是20年付清,在付完第一笔保费后,即可得到终身的保障,如果有投资部分,保额会逐年增长。当受保人身故后,保险公司会把保额一次性支付给受益人,赔付是免税的。

2. 保费适中,保费交付灵活。保险公司通常会给出可存入保费的范围,客户可选择付要求的最低保费而获得终身保险,也可选择交更高保费以利用保险产品给定的投资空间进行投资,以使保险资产快速增长。即使客户付最低保费,给定的投资空间也会予以保留,客户在需要时可进行投资。

3. 保单持有人可自行管理投资部分,包括选择投资种类和投资的产品,投资免税或延税增长。

万能险给予客户一定的投资空间,并提供了由低风险到高风险的投资基金。客户可自行选择基金进行投资并根据市场情况调换基金。

4. 如投资收益较高,投资账户中的现金足以缴清剩余保费,客户可选择停付保费,也可选择继续付费以保持投资进一步增长。

如果您有幸投资在上升的市场,投资方式又比较进取,您的资金账户现金值会快速增长,若干年后账户的现金值可足够支付余下的保费,这时您可以选择停付保费。当然您可以继续存入保费以实现投资的不断增长。

5. 如果你利用了保单给定的最大投资空间并有较多的现金值在保险账户,可将保单中的现金值以合适的方式取出使用。

当您准备使用保险账户中的现金时,可参考当年的收入决定是直接取出现金或是保单抵押贷款,如果当年收入较低,您当然可以支取现金而无需交税。

6. 非常适合有投资经验并有保险或资产传承需求,寻求投资免税或延税增长的人士。

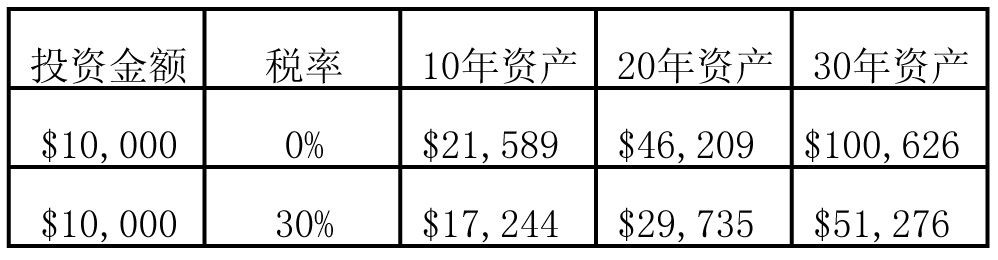

我们先看一下$10000在免税和交税两种情况下的投资结果,假定投资回报8%,税率30%

如果您有较高的收入,且用完了免税投资(RRSP,TFSA)额度,在有保险需求或财产传承需求的情况下可选择投资万能险(UL),利用保险中的免税(或延税)投资空间使您的投资快速成长,并最终免税传承,当然有需要时也可使用其中的现金值。

案例说明

李先生今年50岁,从事IT 行业工作,年收入$120000,并有多年的投资经验。除了每年购买足额的RRSP和TFSA,李先生还有$15000可用于投资。李先生选择投资20年付清的万能险,起始保额$350000。

投资部分年收益8%,20年李先生共投资$300,000。以下是李先生不同时期的资产

投资金额 20年总资产 40年总资产*

20x$15000 $637,000(包括现金值$429,000) $740,000(包括现金值$390,000)

* 保险资产免税传承

由于万能险的灵活性和多样化,客户需要对产品有较好的了解并在有专业经验经纪的帮助下购买,此外,客户需要具备一定的投资知识才能利用万能险提供的免税投资空间进行投资,并能承受风险和保持足够的耐心,只有足够的时间才能积累更多的财富。

如客户主要考虑保障和资产传承,可放弃投资部分(只付最低保费)或选择有保证回报(如最低2%利息保证)的保险产品。

在目前低利率、市场高位运行的环境下,愿大家都能找到适合自己的投资。

有兴趣的朋友欢迎添加手机微信进行探讨。手机:647-896-8432 电邮:alexliu6511@gmail.com

本文内容仅为分享,不构成投资建议。

网友评论

网友评论仅供其表达个人看法,并不表明大中资讯网立场。评论不可涉及非法、粗俗、猥亵、歧视,或令人反感的内容,本网站有权删除相关内容。